一圖說真相!提前還貸VS買理財哪個更劃算

楚天都市報訊 □楚天都市報記者陳紅

今年8月,全國首套房貸平均利率達到5.12%,這是自2016年以來首次突破5%。在不少購房者“貨比三家”,尋找能提供較低房貸利率銀行的同時,也有一些“房奴”在猶豫是否要提前還貸,給自己減輕壓力。

不過,記者採訪中,多位銀行人士建議,如果當時貸款的時候享受了9折以下的利率優惠,現在與其提前還款,不如拿去做理財實在。目前很多穩健型投資產品的收益可以覆蓋房貸成本。

房貸利率上浮對已購房者沒影響

2012年底,羅女士在武漢南湖購買了一套總價100萬元的三居室,當時申請的是商業貸款60萬元,期限為20年。簽訂貸款合同時,銀行方面表示可以享受8.5折利率優惠。

羅女士對記者說,“欠錢還利息,總有心理壓力,一有閑錢就想著提前還款,2015年我就曾提前還過一筆錢。”目前她手頭又有5萬元閑錢,現在都在說房貸利率上浮,她正在考慮是不是再次提前還貸。

對此,記者咨詢了某國有大行的工作人員陳經理。她表示,雖然目前大多數銀行的房貸利率已在基准利率基礎上上浮了10%至25%,但是這對已簽訂了貸款合同的購房者是沒有影響的。“此前已獲批房貸的客戶,利率優惠折扣已在貸款合同中寫明,不會改變。”陳經理解釋道,“對於這部分客戶,央行基准利率調整,還款金額會調整,但是上下浮動的幅度在貸款期內都是不變的。”

對於提前還貸,陳經理分析說,提前還房貸的核心在於,同樣的資金能否找到收益高於房貸利率的投資產品。“羅女士是5年前購買的商品房,當時享受商貸8.5折利率優惠,按照目前商業貸款基准利率4.9%來算,羅女士目前的房貸利率應該是4.165%,可以說是一個比較低的水平。”陳經理說。

記者從一名資深置業顧問處了解到,近年來,武漢房貸利率折扣從8折到9折不等。陳經理說:“如果簽訂貸款合同的時候,貸款人享受了8折到9折的商貸利率優惠(目前貸款利率為3.92%至4.41%),所需還款利息均相對較低。而現行公積金五年期以上貸款利率為3.25%,就更低了,手中有閑置資金的客戶做一些理財更為劃算。”

上月銀行理財平均收益率4.41%

目前市面上能否找到收益高於房貸利率的投資產品?數據顯示,自2016年11月以來,銀行的理財產品平均收益率呈上漲趨勢,截至今年7月已實現九連漲。即使在8月銀行理財產品預期收益率稍有回落的情況下,平均預期年化收益率仍達到了4.41%。

記者前往多家銀行探訪時了解到,工商銀行期限98天至189天的財富穩利系列產品,其年化收益率則從4.3%到4.55%不等﹔光大銀行正在熱賣的86天優客理財預期年收益為5%,138天的新客理財預期年收益為5.15%﹔武漢農村商業銀行一款20萬元起、期限一年的非保本理財產品年化收益率達到了5.3%。

記者梳理發現,目前銀行理財產品的收益重心在4%-5%之間﹔“寶寶類”貨幣基金近一個月七日年化收益率在4%附近小幅波動﹔網貸行業收益率8月份已接近9.5%。部分投資產品收益率可覆蓋房貸成本。

對於理財產品的風險,銀行工作人員告訴記者,目前大部分低風險的銀行理財產品都能保証預期收益率。而武漢科技大學金融証券研究所所長董登新提醒說,理財產品其實也存在違約風險。只是一般情況下,理財產品的風險相對網貸產品要低,投資者需要對比選擇。

貸款方式不同影響還貸選擇

記者探訪時了解到,要不要提前還貸,還取決於每個人各自貸款的實際情況。

一家股份制銀行個貸部人士向記者表示,目前商業貸款主要的還款方式有兩種——等額本息和等額本金。等額本息的月還款額固定,第一個月利息最高本金最低,最后一個月利息最低本金最高,到了還款中期已經償還了大部分的利息﹔等額本金的月還款額中本金固定,利息隨本金逐月遞減,如果還款期超過三分之一了,就說明已還了將近一半的利息。“因此,等額本息還款已到中期、等額本金還款期已經超過三分之一的人提前還款意義其實也不大,因為這個時候你已經償還了大部分利息,后期還的更多的還是本金,不如把手裡的錢拿來做一些回報率更高的投資。”這名個貸部經理建議。

他還表示,“目前個貸部提前還款的人數並未因為理財產品收益率不錯而減少”。這與很多人受制於傳統觀念的束縛,覺得欠銀行的錢不舒服,又或者與自己在經濟上另有打算有關。

提前還貸可能要支付違約金

那麼,提前還貸需要注意什麼,又該如何申請?

一名業內人士告訴記者,如果買房時,選擇的是“商業貸款+公積金貸款”組合貸款的方式,建議先還商業貸款。因為相比公積金貸款,商業貸款的利息較高,如果先將商貸還清了,每月的房貸壓力必定會減輕很多。

而針對商業貸款,記者咨詢多家銀行了解到,目前有部分銀行對於借款人提前還貸是不收取違約金的,也有一些銀行會對提前還貸收取一定的違約金。各家銀行規定略有不同,一般來講,商業銀行收取違約金的期限不會超過3年(還貸期限)。

某國有大行個貸部對記者說,“提前還貸沒有手續費,沒有違約金,不用預約。”一家大型股份制銀行的客服也表示:“沒有違約金,隻需要貸款人攜帶身份証和還款銀行卡至貸后服務中心辦理相關手續即可。”也有一家國有大行規定,房貸不滿一年提前還款,收取提前還款金額的5%作為違約金﹔房貸滿一年后提前還款,則不收取。

若需要提前還貸,建議貸款人提前致電貸款銀行了解相關情況。

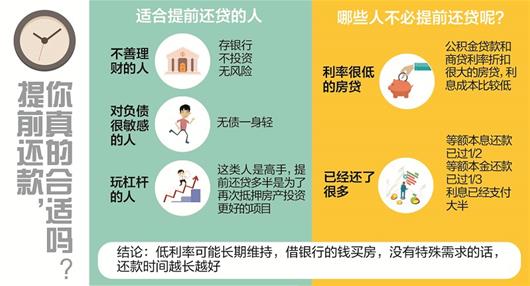

哪些人適合提前還房貸

不善於理財的人

如果手頭閑錢較多,卻隻存在銀行吃利息,還不如先還房貸。據中國銀行國際金融研究所統計,國內主要17家銀行平均3年期存款利率為3%左右。這比目前的房貸利率要低不少。同樣道理,提前還貸也適合於購買保本銀行理財、余額寶等收益低於房貸利息的投資者。如果投資收益高於貸款利息,則不建議提前還貸。

身處貸款前期購房者

無論是等額本息還是等額本金,都是越早還款越劃算。因為前期多還,意味著借銀行本金額度將減少,可以為后期節省大量利息。兩相比較,等額本金對提前還貸的時間節點要求更靠前,最好在還款期1/3前,因為到這一節點將近一半的利息已經還完,后期所還的更多是本金,利息高低對還款額影響不大。而等額本息提前還貸則可在還款中期前。

月公積金繳納金額較高者

由於公積金是專款專用,如果不用於還房貸,放在賬戶裡也取不出來,所以還不如用於提前還貸。如果選擇的是商貸和公積金構成的組合貸款,提前還房貸一定要先還利率較高的商貸部分。

把房子拿來做抵押的

如果想把房子拿來作抵押的,是需要提前還貸的。

分享讓更多人看到

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量