揭秘:大多數人買不起房!?根源竟可能在這裡

名校畢業,海外博士,回到中國北上廣一線城市,再努力,再優秀也買不起一套房?奮斗了18年,一年工資購買的平米數估計還沒有拆遷戶們一夜所得的十分之一多?沒有房,隻能管“丈母娘”叫阿姨?

大多數人買不起房的根源,也許是因為...

1收入水平

從收入水平來說,不論是城鄉還是城市之中,收入水平差異較大,不同人買房的用途也各有不同。

能買得起房的高收入人群,他們在有房的基礎上,選擇購買第二套或第n套房子作為改善性、投資性住房。

但是,像剛進城的“農民工”或者剛畢業的大學生們,盡管這些人對房子的需求強烈,但就算經過一定的積累,掙錢存錢攢首付,以北京地區平均月工資水平9000元為例,北京三環的平均房價下降到4萬�平,北京的房價仍然遠超出他們的負擔范圍。

當然,工資也在上漲,在國內,根據2017年6月份的工資增長基准線顯示,工資增速將達到10%,惠及將近2億人,但是,工資水平的增長幅度依然趕不上房價的增長,胡潤研究院8月31日發布《2017上半年胡潤全球房價指數》顯示,全球城市中6個中國城市漲幅迅速,分別是無錫、香港、鄭州、長沙、廣州、石家庄,其中漲幅最高達22.9%,最低也達到16.1%。

而且,在收入水平一定的情況下,買房僅僅是支出項中的一項,教育、醫療、日常等各類消費支出也佔比不小,用工資買房越來越困難。

2貸款利率

對於很多人買不起房來說,貸款是一個解決燃眉之急的辦法。但是目前剛需一族想買房的門檻進一步提高。

隨著網絡金融平台的發展,各種各樣的消費貸款出現。據Wind數據顯示,今年前7個月,居民新增消費性短期貸款1.06萬億元,累計同比多增7173億元,去年全年新增消費性短期貸款8305億元。短期新增消費貸款大幅增長,這些錢都去了哪裡?原來,首付不夠,很多人選擇走“捷徑”——消費貸。消費貸本用於購買耐用消費品、裝修家具等,最高限度30萬元,這種貸款一般期限短、利息高。

隨著諸多消費貸款進入房地產市場,消費貸已變成“首付貸”。目前北京、江蘇、深圳、杭州等地嚴管消費貸,限定消費貸時間和金額等,從源頭上管理消費貸抵押首付。隨著各地方對消費貸市場監管更加嚴格,多家銀行提高了借款人的申請條件,上調貸款利率。

房貸一般分為純公積金、純商貸和組合型三種。就公積金來說,雖說利率很低,但需要滿足一定的條件,同時用公積金去申請貸款的金額有限。

商業貸款相比之下利率較高,2017年9月份,首套房的平均利率達到5.22%,就連國內利率最低的城市上海都達到4.89%了。另外,申請商業貸款也需要滿足一定的條件。

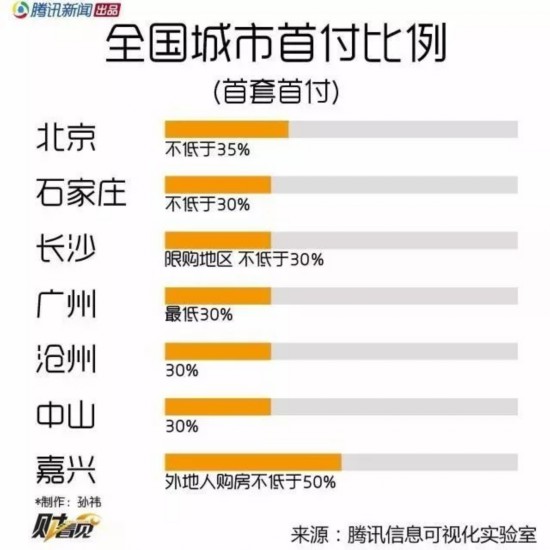

3首付比例大多城市達3成以上

買房之前,可以先付一筆款,相當於定金,叫做首付。不同的城市,首付比例各有不同,一般二三線城市首套住房首付2成左右,而在北京上海地區,首套比例達到3.5成到4成。

根據北京市規定,居民家庭名下在本市無住房且無商業性住房貸款記錄、公積金住房貸款記錄的,購買普通自住房的執行現行首套房政策,即首付款比例不低於35%,購買非普通自住房的首付款比例不低於40%(自住型商品住房、兩限房等政策性住房除外)。

就當地工資水平來說,以北京平均每月工資9240元、石家庄平均工資5886元計算,首付款項沒那麼容易攢下來。

4房價

最后說到房價,多年來房價一直不斷高漲,使得很多剛需購房者“望而卻步”,今年以來,全國出台史上最嚴調控政策,房價高漲得到了一定緩解。

截至今年9月,我國商品住宅均價隻比2016年末上漲了431.64元,與2015年、2016年同一時期的540.19,730.20元相比較,住宅漲幅已經逼近6年來較低點。國慶期間房屋成交量創新低,樓市交易冷清,一線跌幅達到80%,二線66%,三線腰斬。

政策方面,”共有產權”、“去庫存”等一系列政策調控正在推進,住宅用地供應量也開始上升,房屋價格有了下調的空間,據業內人士分析,以后房源也會越來越多,供應量的提高,也會使得房屋價格降低。另外,長此以往下去,利用房屋可以賺取的差價空間越小,許多人炒房將會失去動力,以后,“房子就是用來住的,而不是用來炒的”觀念會越來越深入人心。

9月份,北京推出共有產權房,銷售價格低於同地段、同品質商品住房水平,解決住房剛需問題。同時,北京市未來五年還將建立人才住房超過150萬套。

分享讓更多人看到

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量