眾說紛紜的茅台股價:有人曾虧70% 有人留給孩子結婚用

人民網北京11月29日電 (記者 覃博雅)11月16日,茅台的A股價位以719.11元收盤,成為A股有史以來第一隻突破700元的股票。這還不是唯一一個令人稱奇之處——茅台總市值當天沖破9000億元,成為全球市值第一的酒類企業。某券商也一度報出了“向900元看齊”的股價預測。

在隨后的半個月中,上海証券交易所的一紙通報函仿佛給了投資者們無限的“遐想”,甚至波及了整個白酒板塊——11月23日,A股白酒板塊指數跌幅達到3.94%。截至發稿時止,茅台股價仍在600多元的區間內徘徊。

在多數說法中,“泡沫”一詞出現的頻率較高。茅台的價格是否虛高,抑或是其真實價值的體現?相關方各執一詞,難分伯仲。

“泡沫”論者:曾巨虧70%

值得注意的是,目前“茅台圈”裡較早拋出“泡沫”論的,恰恰是一名因為重倉茅台而位列股票類私募排名三甲的投資者董寶珍。更耐人尋味的是,時針往前撥四年,他因為重倉茅台,導致自己管理的私募在投資收益榜倒數第一。

僅2016年就通過茅台收益翻番的董寶珍認為,十多年來茅台的市盈率多在20倍至25倍的“合理區間”內,如今已經達到30多倍,顯然不太合理,存在“泡沫”。他對茅台三季報業績增長60%表示懷疑,認為其中的非經常性因素會導致高增長無法持續。

董寶珍一直對自己2013年重倉茅台導致巨虧70%的經歷心有余悸——當時的茅台酒價從每瓶2000多元過山車般跌到每瓶800多元,而此時的情景似乎正好相反。“超過了合理估值。”他說。

持有論者:留十瓶給兒子創業

在一個持有茅台股50手以上才能進的群裡,一名會計出身的投資人表示,自己期望投資的產品是每年帶來15%以上的收益率,而茅台給了他太多的驚喜。

這名投資人在茅台股價在118元至150元徘徊時滿倉,之后一直持有至今——一年多的時間盈利超過300%。除了股票,他還收藏了諸如茅台生肖酒等實物,從價格上算也有與股票類似比例的盈利。他說,“以后給兒子留十套茅台生肖酒,他人生的第一桶金就有了。”

同一群中另一名投資人則是經歷過白酒板塊十年來的多次大起大落。雖然他糾結於是否該減倉,但有一點他與前一位相同——購買茅台股票至今未出手,已有十年。他也提到了兒子,要把股票“給兒子結婚准備”。

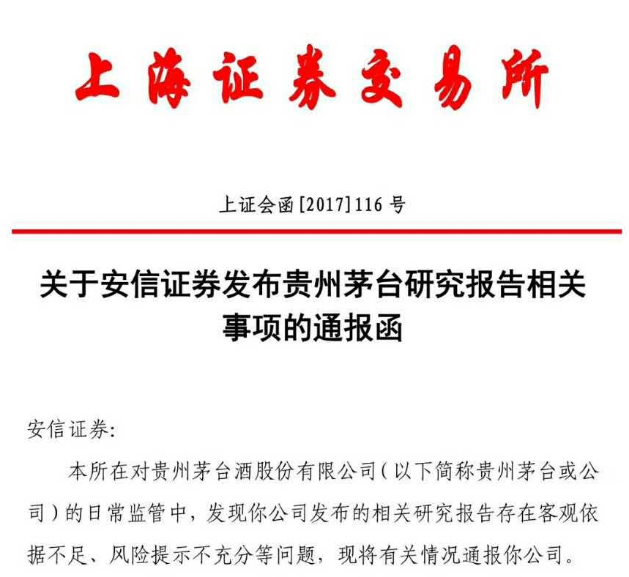

上交所:批評券商過高預測

11月20日,上交所對安信証券發函點名通報,批評其將茅台股價預期至900元的預測。此函一出,各券商的態度紛紛轉變,從看好逐步轉為“理性看待”。

在上交所的通報中,不乏“客觀依據不足”、“風險揭示不全面、不充分”、“重大不確定性”等字眼,並以“請你公司規范研究報告發布行為”作為結尾,言辭十分嚴肅。

有分析人士稱,通報的核心是對該券商僅提示“產量釋放不足導致增長難以提速以及提價嚴重延后的風險”表示不滿。該券商分析師在發布預測時,並未說明所謂“提價信息”的來源或依據,“有可能對投資者產生誤導”。

茅台方:骨子裡是實體經濟

就在一個月前,茅台集團董事長袁仁國預期,茅台今年銷售收入將突破600億元,利潤可達300億元,上交稅收可達200億元,“將完成一份歷史上最靚麗的成績單”。

今年9月,世界酒業聯盟2017年年會發布了《2017全球酒業發展報告》和《全球酒業發展基本態勢報告》。報告顯示,全球烈性酒市場穩步上升,烈酒年消耗量超過30億箱。對此,袁仁國稱,以2015年茅台獲巴拿馬萬國博覽會金獎百年紀念為節點,茅台全球化全面加速﹔到2020年,茅台酒產量將達到5萬噸﹔2023年預期形成5.6萬噸茅台酒和8萬噸系列酒生產規模,使茅台酒在國際市場份額達到總銷量的15%以上。

針對茅台實業基礎的質疑,袁仁國當即回應,“茅台起步於實業、成長於實業、壯大於實業,我們的基因裡,蘊藏的是實業興國的價值取向”。他指出,在全行業不景氣的背景下,茅台集團是按照貴州省委、省政府的指示,積極圍繞“一看三打造”戰略,推動茅台酒從公務消費向商務消費、家庭消費、休閑消費、個人消費轉型,積極深耕中產階級階層市場——從而率先實現市場回暖,並再次回到賣方市場,甚至成為貴州脫貧攻堅的重要助力。

分享讓更多人看到

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量