機構報告:K12教育行業進入成熟期 中小機構迎來生死戰

11月13日,GET2018教育科技大會在北京國際會議中心開幕。會上,芥末堆發布了《2018年教育行業藍皮書》(以下簡稱藍皮書),藍皮書包括教育行業概況、中高考改革、K12(從幼兒園到高中)教育、民辦教育、早幼教、素質教育、STEAM、職業教育等教育全方位各領域。

藍皮書指出,目前K12已進入成熟期,“內容”和“啟蒙”成為關鍵詞。

進入成熟期的K12:頭部機構的卡位戰、中小機構的生死戰

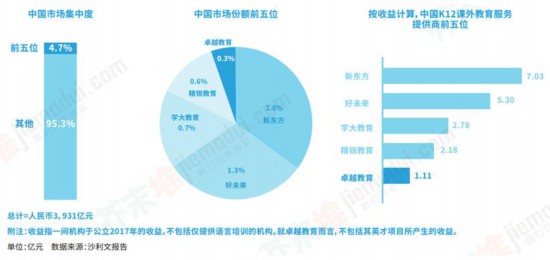

藍皮書指出,隨著K12營收前5名即將全部登陸二級市場,頭部機構陣容基本確定,在線教育第一梯隊成型,To C創業風口難再覓,2018年K12行業開始進入成熟期。

同時,與教育政策緊密相關的特性,也使得“合規”與“減負”成為K12行業的“緊箍咒”。資質要求、合規成本對於中小機構的生存挑戰更大﹔減負導向則意味著應試升學不能繼續成為K12行業的唯一賣點。不論是玩家生態還是產品形態,K12行業都將發生變化。

公開資料顯示,過去幾年,K12校外培訓發展迅猛。在野蠻生長的同時,衍生出管理混亂、學生負擔加重、“應試化”嚴重等問題。為讓K12校外培訓真正成為學校教育的補充者而非干擾者,今年以來,一場針對校外培訓機構亂象的規范整治自上至下展開。此次規范從師資、場地等方面對校外培訓機構作出限制,將造成機構辦學成本階段性上升,行業進入壁壘進一步提高。中小機構將面臨合並甚至出局,行業集中度進一步提高。而在內容方面提出的限制,將促使培訓機構改變以應試導向為主的學科輔導思路,倒逼培訓機構原有教育內容模式轉型升級。

未來,幫助學校實現走班排課、電子排班、師資培訓、自主招生,以及學科輔導和教學資源的補充都是值得關注的新機會。

另一個值得關注的趨勢是,越來越多的省份全科加入全國卷。公開資料顯示,2018年,我國全部使用全國卷的省市級單位達25個。統一的考試內容減少了不同省市教材、教學內容的差異,降低了區域市場的准入門檻,將有利於大機構跨區域擴張。

學前領域全面崛起,“內容”和“啟蒙”是關鍵詞

2017年5月,教育部、國家發展改革委、財政部和人社部聯合印發的《關於實施第三期學前教育行動計劃的意見》提出,到2020年,全國普惠性幼兒園覆蓋率要達到80%左右。

這意味著現有很多中低端民辦幼兒園的生存空間將被壓縮,轉型成為普惠園或者被學前教育資本收購或成為兩種常見的出路。對於已經入場或者即將入場民辦學前教育的創業者和資本來說,發展或者收購高端園所將更有可能帶來持續穩定的營收。

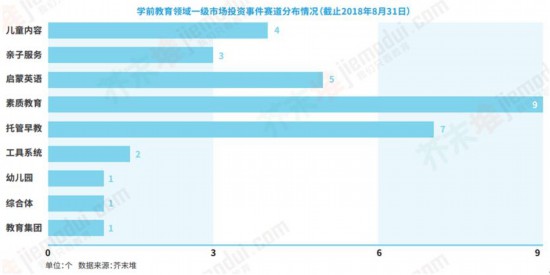

“內容為王”是2017年學前教育領域風險投資的主旋律,約有30%的風險投資事件都發生在幼兒內容類產品上。值得注意的是,2017年近四分之一獲得融資的內容類學前教育公司將AR繪本、VR內容作為其內容的最大特色。隨著數字出版及相關技術的日臻成熟,挖掘內容的交互性、增加內容的趣味性成為眾多幼兒內容公司的發力之處。

2018年,“啟蒙”成為學前教育賽道的熱詞。截至2018年8月31日,學前教育領域約20%的投資標的都為啟蒙或親子類產品。與此同時,涉及啟蒙功能的產品品類豐富多樣,包括英語、數學思維、感統教育、傳統文化等。親子類產品則直指家庭教育的市場空白,主要為新手父母提供養育、啟蒙教育、家庭互動等方面的課程和內容。

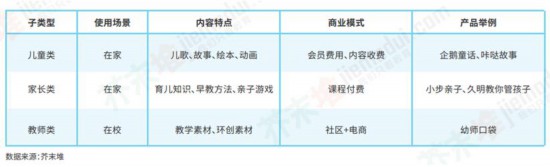

目前,大多數內容類產品直接面向C端市場,按照內容所直接針對的人群來看,內容類產品可以分為兒童類、家長類、教師類三種。三種類型的內容產品特點、使用場景及商業模式可見下表。

由於新興細分品類產品的出現,2018年學前教育領域目前的融資輪次分布情況基本與2017年類似,即以A輪及A輪之前的融資為最多。這既反映出學前教育領域對創業者的吸引力,也意味著已經入場的創業者尚未將值得信賴且復制性高的商業模式完全跑通。

素質教育的機遇與困境

2018年被認為是素質教育發展的黃金之年。近年來,政府出台了一系列教育政策以全面推進素質教育。技術的進步與家庭消費水平的提高,也使得素質教育行業受到越來越多的關注。伴隨著監管層對校外培訓機構的治理加強,部分傳統培訓機構也開始涉足素質教育,但素質教育賽道依然面臨共同的困境。

首先,以線下為主,租金高企模式較重。雖然素質教育許多細分賽道都在探索線上化,比如音樂、美術、圍棋、思維素養教育等,但在目前線下模式仍居主流,難以被線上完全取代。

藝術類中的舞蹈培訓,球類、體能、冰雪等體育類培訓,研學/游學/營地類項目,均依賴於場地資源。這不僅造成租金、人力成本高昂,還使得機構發展受制於區域,模式較重,擴張緩慢。

其次,重交互體驗,師資水平無法匹配。線下場景的最大優勢即交互式體驗,而體驗的效果直接取決於師資水平。相較於 K12領域,素質教育行業的人才存在著巨大的缺口,一些專業品類(如小眾樂器)等往往找不到合格的教師﹔同時由於執教門檻低,師資水平常常參差不齊。

第三,課程同質化,評價體系標准缺失。素質教育機構常遇到課程產品同質化的問題。一方面,素質教育各細分賽道都已有機構進入,新入局者很難找到尚未開發的藍海﹔另一方面,行業門檻較低,課程內容易被其他機構復制。 此外,素質教育許多賽道缺乏相應的評價標准,課程的效果較難量化。由於見效慢、學習周期長,容易產生續費率低的問題。

最后,行業偏零散,從中突圍並不簡單。素質教育的各個賽道還未出現龍頭型企業。以游學研學市場為例,份額最大的世紀明德在2017年的營收5.19億元,而游學研學是個體量數百億的市場。中小型機構仍有很大發展空間。從小作坊模式走向規模化發展,機構會遇到課程標准化與教學個性化難統一、師資留存率低且供應不穩定、管理模式不成熟、異地擴張粗放等系列問題。(高曉锳)

分享讓更多人看到

相關新聞

熱門排行

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量