��������ӵ��Ķ����۸���ǣ�һ������3400Ԫ�����γ���ѹ��ɽ��

��ֽ�����γ���ũҵ����ҵ����ֽ�������νӰ�װ��ӡˢ��������ѵ���ҵ����������ԭ����ֽ������ֽΪ����2017���°��꿪ʼ������ֽ���۸������ǽ�50%��Ŀǰ��Ȼ���ָ�λ���ܴ�Ӱ�죬���ڷ�ֽ�չ��۸�Ҳ��ˮ�Ǵ��ߡ�

��ֽ�۸�ˮ�Ǵ��� ÿ����ߴ�3400Ԫ

���������ϰ˵��ӣ����Ϻ��ֶ���������·�ϣ����Ӳƾ��������˲������ͷ�ֽ���������ÿ��ʮ���Ӿ���һ��װ����ֽ���С���������е����Լ������ܵģ��е��ǴӸ����ļ����̳��Ͱ칫¥�����ģ���������ͳһ�͵������ķ�Ʒ����վ��

�Ϻ���������ߣ����һ���ֻֽ��������ë�������ͷ�ֽ�������˲���������ô�࣬��������һԪһ���ˣ��ܲ����յ����ÿ�����������������һ����ֽ��������170�����ң���ȥ��ʮԪ���ҵijɱ�������ʣ��100��Ԫ�����㻨��

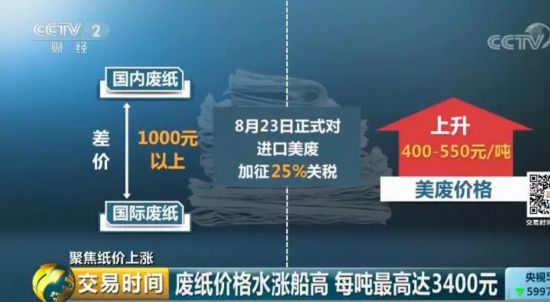

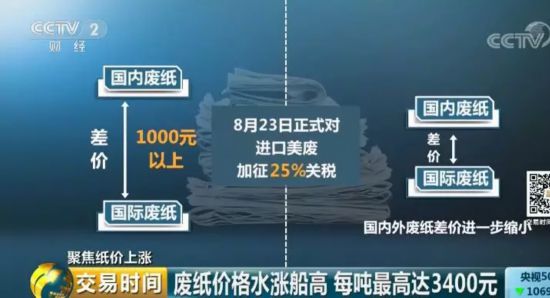

���˽⣬Ŀǰ���ڷ�ֽ���ʷ�ֽÿ�ֻ��������1000Ԫ���ϣ�8��23�նԽ������ϼ���25%��˰��ʽʵʩ֮������ʿԤ�����ϼ۸�����400-550Ԫ/�֣�������������ϼ۸������ֽ�۲��һ����С��

�Ӻ��ع����ķ�ֽʵ�ʽ�������������2018��1-7�·�ֽ�ۼƽ���853��֣�ͬ���»�50%��

���ͬʱ��2018���ֽ���������ۼ�����ͬ���»�48%����ֽ����������������ѳɶ��֡�

�ܴ�Ӱ�죬8����Ѯ�����������ҵ����ֽ�۸��ϵ�50Ԫ-100Ԫ/�֣���ߴ�3400Ԫ/�֡�

�����Դ֤ȯ�Ṥ��ϯ����ʦ �ܺ�����Ŀǰ�������й�����������ֽ���������ʵ�DZȽϸߵģ������40%���ҡ���Ϊ��������������Ԥ�ڣ���2020���Ժ��ܷ�ֽ����ȡ�����ڡ��Ҿ��ö����������ڵķ�ֽ����Ȼ���к�ǿ�ļ۸�֧������

�����������ֽ�� ӡˢ�����ȴ�Ԥ����

����������������ֽ��Ʒ��Ҫ��Ϊ�Ļ���ֽ����װ��ֽ��������ֽ������ֽ�����࣬�����Ļ���ֽ�Ͱ�װ��ֽ�ļ۸�������Խϴ��ʷꡰ�����ʮ���Ĵ�ͳ�������Ӱ�����Ѯ��ʼ����Ʒֽ�г����������࣬������ǰ������ֽ��������dz�Ʒֽ�۸�ǰ�г����������Σ����γ��̵������ֹ�����ô���أ�

Ϊ���˽���ڳ�Ʒֽ�۵ľ����������������λ���Ϻ��б�ɽ����һ��ֽƷ�����ֿ̲⣬�ֿ��ſ�һ����ɫ�Ļ�������װ��������ƽװ�;�Ͳ��ͭ��ֽ��������10�����ҡ������˸����ߣ����һ��ʱ��ֿ�Ķ������Ƚ��ȶ���ÿ��������ͳ���������100�����ϡ�

��ͬ��ȥ����ǮҲ�ò����������������Ĺ�����������ƽ�ȣ��۸��Ƿ�Ҳ������խ��

�Ϻ���Դֽҵ����˾�ܾ��� Ҷ���������꿪ʼ��ÿ����С��������100Ԫ/�֡�200Ԫ/�ֵ�����ʵʩ�����ɹ��Ĵ���и�500Ԫ/�֡�600Ԫ/�֣����ڱȽϸߵ���ֽ����7000Ԫ/�����ϣ�7200Ԫ/�֡�7300Ԫ/�����ң�һ�㳣�õ�ֽ����7000Ԫ���¡�

�����Ϻ������������л�ӡˢ���ڣ���̨��תӡˢ��������ÿСʱ35000�ŵ��ٶ�ӡ�ƹ��ֽ�������˸����ߣ�Ŀǰ������50%�Ķ�������Ҫ���вɹ�������ݹ����Ǹո�����^�̲ĵ�ӡˢ��������ᶩ������Ҳ��ʼ�����������ֽ�ųɱ������������˲�С��ѹ����

�Ϻ��л�ӡˢ����˾�ɹ���Ӧ�����������������ǽ���Ϊ�����̲ĵ�ֽ��Ͷ���˺ܶ��ʽ𣬰��������ʽ�ʹ�ö���úܽ��š�ֽ�ſ��ѹ��Ҳ�ܴ���ʱ���ֻ��ǣ�������ʱ�����ֽ�۾ͳ��ܲ�ס��

�����˽��ÿ���Ϻ�����Сѧ�̲ĵ���ֽ����һ������ҡ�Ŀǰ������ֽ���������Ѿ��ǵ���ÿ��7250Ԫ�����������Ǽ���ǰ�ڻ�800�֣�Ϊ���괺���Ľ̲������������ڸ߰���Ϳֽ��һЩ����ֽ�ţ�ֽ����������1000�ֵ���������ͬʱҪ����Ǯ��ſ�ʼ�������������ڴ�һ������ӳ�����һ���¡�

�Ϻ��л�ӡˢ����˾�ɹ���Ӧ������ ��������ԭ����������������ڲɹ�������ô�������û���������Ƕ��Ľ̲�ֽҲ��ҪԤ�ȸ�Ǯ��ֽ���Żᰲ����������ЩҪȫ�������ЩҪ�����ֶ�����ǰ���ã���ǰ����һ���������ڵģ��������������Ժ��ˣ�������Ҫ���յ�Ǯ��Ȼ��Żᰲ��������

��ͷֽ���ֵ����ʮ�� �����ͷŵ���ӯ������

��ֽ��ҵ�Ƿǵ��͵���������ҵ����ҵ��������������ߡ��г�����������ء����Ų�������ʾ��2018��1-6�£�ȫ����ֽ��ҵ�ۼ���Ӫҵ������4285.1��Ԫ��ͬ������12.5%���ۼ������ܶ�272.4��Ԫ��ͬ������16.6%��Ŀǰ��ֽ��ҵ���й�˾2018���б��Ѿ���¶��ϣ���صĸ��ɵ�ҵ�����ֺ�ֵ�������أ�

Ŀǰ��A���г���ֽ��鹲��22�����й�˾������ֵ����1500��Ԫ����ֵ����ǰ��Ĺ�˾�ֱ���̫��ֽҵ������ֽҵ��ɽӥֽҵ���ɺɷ��Լ���˳���ᣬ��ֵ���������ڣ��ڰ������ֵ��ռ�ȳ���50%����ҵ���жȽϸߡ�

���б�ҵ��������������ֽ��ҵ���������й�˾Ӫҵ���볬���ڡ����г���ֽҵ��155.51��Ԫ��Ӫҵ�����17.85��Ԫ�ľ�����������һ����������������ɽӥֽҵ��̫��ֽҵ��

ֵ��ע����ǣ�ɽӥֽҵ�����ϰ��꾻����ͬ������106%����Ҫ�����ڹ�˾�չ��ı�ŷֽҵ����ʢֽҵ���뱨���ϲ���Χ��������˾Ӫ�չ�ģ���������

�Ϻ��������֤ȯ�о������ܾ��� �ܺ�������������ӯ���Ŀ��ٺ�ת��Ҳ������������ҵ���IJ���Ͷ�š�Ŀǰ��һ��ָ�꣬�������һ�꣬�����̶��ʲ�Ͷ�ʵ����٣��Ѿ���������λ����

�����ֽ�ֽһ�廯�IJ�ҵ�����ϣ���ͷֽ���Ա����ijɱ����ƿ�ʼ���֡�������ʾ������ֽҵ��ɽӥֽҵ���Լ�̫��ֽҵ������ľ����ʾ����ֿ��������������Ͽ�����Ӫҵ��ֱ�Ϊ����ֽ��������ֽ�ļ��ѹɷݺ���˳����ë���ʽϸߣ��ֱ�ﵽ49%��36%�������ۺ���ֽ���ë���ʺ;�����ˮƽ�ֱ���30%��10%���ҡ�

�ӹɼ۱������������˽���4�·����е��ɺɷݣ�����21ֻ�������ڹɼ�ȫ���µ�����������Ͷ�ʡ����ɻ����Լ�����ֽҵ���ڹɼ۵���������50%�����ͬʱ���ۺ�����ֽ��ҵ����ӯ��Ҳ�½����ϵ�ˮƽ������ֽҵ������ֽҵ������ֽҵ��7ֻ������ӯ�ʾ�����ʮ����

�Ϻ��������֤ȯ�о������ܾ��� �ܺ��������ڣ���Ϊ������������˾�ľ�Ӫ�������ã��ֽ����ڱ�ã����Ըܸ��ʣ�������ѡȡ�Ŀɱȹ�˾���ص㹫˾�Ŀھ���������Ÿ�ծ�ʴ�70%�½���65%��Ŀǰ����ֵ�����PE�ĽǶ���������ʵ�Ǵ���һ���Ƚϵ͵�λ�ã���Ϊ���ڻ�����ҵӯ�����ܺá���̬��������ֵҲ�����ڸ�λ������������˱�������һ�������

������ʿ��ʾ����ֽ��ҵͨ����Ͷ�ʵ������ͷ���Ҫ12��18���£�����Ŀǰ��Ͷ�ʽ�����������ҵ���ܽ�����δ��һ��ʱ����ּ����ͷţ����¶�ֽ�������У�ʹ��ֽ�������ӯ��ѹ����

�����ø����˿���

��������

�����ձ���ſ� | ���������� | ������Ƹ | ��ƸӢ�� | ������ | �������� | ������� | ���ݷ��� | ��վ���� | ��վ��ʦ | ��Ϣ���� | ��ϵ����

�������䣺kf@people.cn Υ���Ͳ�����Ϣ�ٱ��绰��010-65363263 �ٱ����䣺jubao@people.cn

������������Ϣ��������֤10120170001 | ��ֵ����ҵ��Ӫ����֤B1-20060139

�㲥���ӽ�Ŀ������Ӫ����֤����ý���ֵ�172�� | ������ҩƷ��Ϣ�����ʸ�֤�飨����-�Ǿ�Ӫ��-2016-0098

��Ϣ���紫��������Ŀ����֤0104065 | �����Ļ���Ӫ����֤ ������[2020]5494-1075�� | ��������������֤��������121�� | ��ICP֤000006�� | ����������11000002000008��

�� �� �� �� Ȩ �� �� ��δ �� �� �� �� Ȩ �� ֹ ʹ ��

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

����

-

��ע

��������

��һʱ��Ϊ������Ȩ����Ѷ

��һʱ��Ϊ������Ȩ����Ѷ

����ȫ�� �����й�

����ȫ�� �����й�

��ע������������������

��ע������������������